이자 16% 예금보다 나은 인기 폭발 중인 투자처 개인투자용 국채 완전정리

요즘처럼 금리도 애매하고, 어디에 돈을 넣어야 할지 고민되는 시기.

은행 예금은 너무 낮고, 주식은 불안한데 마땅한 대안이 없어 답답했다면...

정부에서 발행하는 개인투자용 국채가 하나의 해답이 될 수 있다.

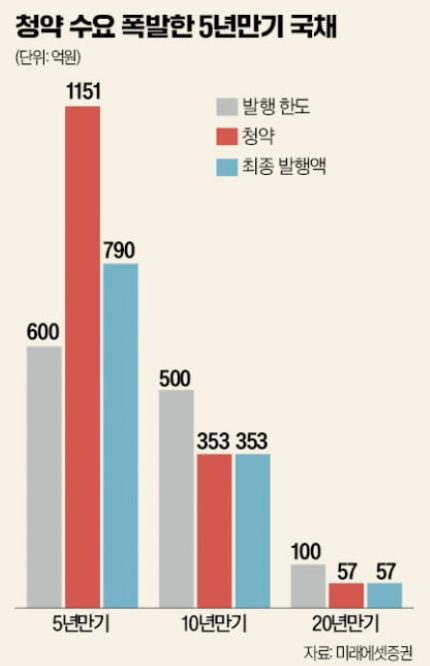

아래 그래프는 며칠전 3월 국채 청약 수요가 폭발한 5년만기 상품을 보여준다. 그만큼 절세 혜택과 이자가 꽤나 괜찮기 때문인데...

※ 개인적인 투자분석으로 투자 판단의 책임은 투자결정을 내린 본인에게 있습니다.

개인투자용 국채란?

개인투자용 국채는 정부가 일반 국민도 투자할 수 있도록 만든 '나라에서 발행한 채권상품'이다.

가장 큰 장점은 국가가 원금과 이자를 보장한다는 점이다. (은행 부도리스크 염려가 없다.)

뿐만 아니라 이자소득에 대해 분리과세(15.4%)가 적용되어,

연 2천만 원 이상 금융소득자에게 부담되는 금융소득종합과세를 피할 수 있다.

왜 5년 만기가 인기일까?

기존에는 10년, 20년짜리 장기 국채만 있어 투자가 부담스러웠다.

2025년 3월부터 5년 만기 국채가 도입되면서 투자자들의 관심이 급격히 높아졌다.

이 상품은 복리 기준으로 연평균 약 3.22%, 5년 누적 수익률 16.11%.

이는 일반 정기예금 대비 수익률이 높고, 과세 혜택까지 있으므로

예·적금보다 우선 고려해볼 수 있는 상품이다.

청약 방법과 일정은?

1.청약 가능일: 매월 중순 5영업일간 ( 11 ~20일경 )

2.청약 시간: 오전 9시 ~ 오후 4시

3. 청약처: 미래에셋증권 (전용계좌 필요)

4. 최소 청약 금액: 10만 원 (10만 원 단위 청약 가능)

※ 수익률 측면에서만 보면 매월 100만원 투자하는 것보다 목돈을 1,000만원 투자하는 것이 낫습니다. 약 10만원 이상 차이.

이런 분들에게 추천

- 묵혀둘 자금이 있는 경우

- 절세 목적으로 금융상품 찾는 경우

- 매달 적금처럼 투자하며 자산을 쌓고 싶은 경우

- 예금보다 높은 수익률과 안전성을 동시에 추구하는 경우

주의할 점은?

- 투자 후 1년간 환매 불가

- 중도 환매 시 세제혜택 소멸

- 개인 간 매매 불가, 양도 제한

- 담보대출이나 질권 설정도 불가

따라서 5년만기 개인투자용 국채는 1년 이상 쓰지 않을 '여유자금', 주식·코인 정리한 '안전자금', 적금이나 예금 대체용, 자녀 교육자금, 결혼 준비금 등 미래 목적자금으로 활용하면 매우 유용할 것이다.

킨토노미, 1분 투자노트